Владимир ЕРЕМКИН

Старший научный сотрудник лаборатории структурных исследований Института прикладных экономических исследований, РАНХиГС

E-mail: eremkinva@mail.ru

Константин ТУЗОВ

Аспирант, Институт экономической

политики им. Е.Т. Гайдара

E-mail: tuzov45@yandex.ru

Метаданные научной публикации

УДК 338

DOI 10.46920/2409‑5516_2026_01216_110

EDN: OTBRCB

Исследование стратегических приоритетов и структурной трансформации экономики России на отраслевом уровне

Research of strategic priorities and structural transformation of the Russian economy at the sectoral level

Владимир ЕРЕМКИН

Старший научный сотрудник лаборатории структурных исследований Института прикладных экономических исследований, РАНХиГС

E-mail: eremkinva@mail.ru

Константин ТУЗОВ

Аспирант, Институт экономической

политики им. Е.Т. Гайдара

E-mail: tuzov45@yandex.ru

Vladimir EREMKIN

Senior Researcher, Russian Presidential Academy of National Economy and Public Administration

E-mail: eremkinva@mail.ru

Konstantin TUZOV

Postgraduate student,

Gaidar Institute for Economic Policy

E-mail: tuzov45@yandex.ru

Аннотация. Целью исследования является выявление ключевых направлений и стратегических приоритетов развития экономики России на отраслевом уровне в условиях новых внутренних и внешних вызовов. Методология работы основана на анализе отраслевой динамики за период 2014–2024 гг. Для сравнительной оценки стратегической значимости отраслей разработан и применен экспоненциальный ростовой индекс (ИСЗО), учитывающий долю отрасли в ВДС и совокупный темп роста ВДС и ИОК. Расчеты выявили группу отраслей-локомотивов с наибольшим значением ИСЗО: обрабатывающая промышленность, финансовая и страховая деятельность, профессиональная, научная и техническая деятельность. Исследование показало, что структурная трансформация экономики характеризуется смещением приоритетов от сырьевой ориентации к усилению роли индустриального, цифрового и финансового секторов, что происходит на фоне активной государственной политики импортозамещения и цифровизации. Научная новизна заключается в разработке и апробации интегрального индекса, позволяющего количественно оценивать стратегический вклад отраслей в экономический рост с учетом мультипликативного эффекта, а также в комплексном анализе структурных сдвигов в современной экономике России.

Ключевые слова: экономика России, отраслевая структура, валовая добавленная стоимость (ВДС), стратегические приоритеты, структурные сдвиги, инвестиции в основной капитал, импортозамещение, индекс стратегической значимости отрасли.

Abstract. The aim of the study is to identify key directions and strategic priorities for the development of the Russian economy at the sectoral level in the context of new internal and external challenges. The methodology employs an analysis of sectoral dynamics over the period 2014–2024. For a comparative assessment of the strategic significance of industries, an exponential growth index (Index of Strategic Sectoral Significance, ISSS) was developed and applied, which takes into account a sector’s share in Gross Value Added (GVA) and the combined growth rate of GVA and investments in fixed assets. Results. The calculations identified a group of leading sectors with the highest ISSS values: manufacturing, financial and insurance activities, and professional, scientific, and technical activities. The research demonstrates that the structural transformation of the economy is characterized by a shift in priorities from a raw material orientation towards strengthening the role of industrial, digital, and financial sectors, occurring against the backdrop of an active state policy of import substitution and digitalization. The scientific novelty of the work lies in the development and testing of an integral index (ISSS) that enables a quantitative assessment of the strategic contribution of sectors to economic growth, accounting for the multiplier effect, as well as in a comprehensive analysis of structural shifts in the modern Russian economy.

Keywords: russian economy, sectoral structure, gross value added, strategic priorities, structural shifts, fixed capital investment, import substitution, Index of Strategic Sectoral Significance.

Введение

Современная экономика России сталкивается с необходимостью адаптации к новым внутренним и внешним вызовам, включая технологические ограничения, структурные дисбалансы, санкционное давление и изменения в глобальных рынках. В этих условиях особенно важно отслеживать изменения в отраслевой структуре экономики, чтобы выявлять локомотивы роста, стабильно функционирующие секторы и отрасли, нуждающиеся в поддержке и структурных трансформациях.

Целью данной статьи является выявление ключевых направлений развития экономики России на отраслевом уровне, а также формирование аналитической основы для принятия решений в сфере государственной поддержки, стратегического планирования и инвестиционной политики. В исследовании наряду с количественными показателями (ВВП, ИОК, ИПП и т. п.) также учитываются и качественные факторы, влияющие на динамику отраслей, такие как степень экспортной зависимости, глубина вовлечения в инвестиционные и государственные программы, уровень технологического развития и зависимости от внешних поставок.

Материалы и методы

За последние полтора десятилетия экономика России демонстрировала неравномерную, но в целом поступательную динамику, сопряжённую с чередующимися периодами роста и стагнации. Однако за внешним впечатлением масштабного роста скрываются сложные процессы перераспределения и трансформации внутри отраслей, включая значительные различия между номинальными и реальными показателями, а также между секторами с устойчивым развитием и теми, кто теряет свою экономическую значимость.

Изучение индексов физического объема (ИФО), отражающих реальный прирост инвестиций и добавленной стоимости, позволяет выявить не только рост, но и подлинную устойчивость секторов экономики. Использование весов отраслей в структуре валовой добавленной стоимости (ВДС) РФ позволяет учитывать масштабы влияния на экономику.

Важно отметить, что трансформация отраслевой структуры не является исключительно рыночным процессом, а во многом направляется государством. Стратегические документы последних лет, включая Единый план по достижению национальных целей развития до 2030 г. и на перспективу до 2036 г., промышленную политику, национальные проекты и антикризисные планы чётко выделяют приоритеты в виде поддержки обрабатывающей промышленности, цифровой трансформации, развития транспортной и энергетической инфраструктуры, импортозамещения, а также стимулирования высокотехнологичных отраслей. Например, в рамках проекта «Экономика данных и цифровая трансформация государства» особое внимание уделяется развитию отечественного программного обеспечения, микроэлектроники и облачных решений, что находит отражение в стремительном росте сектора ИТ-услуг.

Общая картина развития российской экономики за десятилетний период характеризуется сменой приоритетов от сырьевой ориентации к усилению роли индустриального и цифрового секторов, от экстенсивного роста к попыткам стимулировать эффективность и инновации. Эта трансформация происходит на фоне усиливающегося внешнего давления и ограниченного доступа к западным технологиям, что делает особенно значимым внутренний потенциал, мобилизацию инвестиций и последовательную государственную поддержку критически важных отраслей.

Далее будет рассмотрено, как именно происходило развитие приоритетных отраслей, включая их вклад в ВДС, темпы роста, инвестиционную активность, выручку и стратегические перспективы в контексте государственной политики.

Для сравнительной оценки стратегической значимости отраслей предлагается использовать экспоненциальный ростовой индекс (индекс стратегической значимости отрасли – ИСЗО), отражающий, что при высоком росте добавленной стоимости и инвестиций эффект возрастает экспоненциально. Такой подход используется, поскольку важна оценка прорывных отраслей с мультипликативным эффектом. Для расчета индекса предлагается использовать следующую формулу (1).

(1)

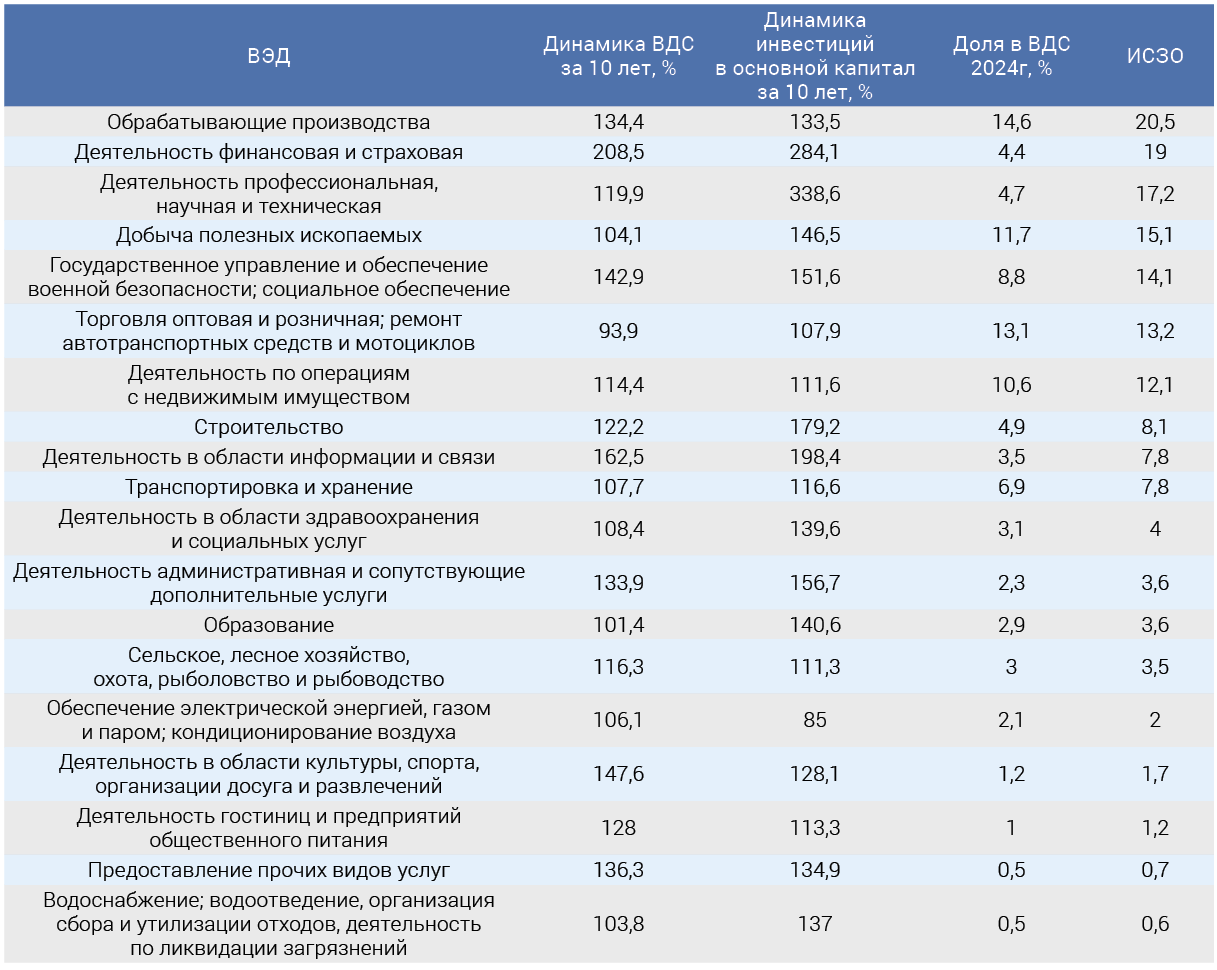

В таблице 1 приведены результаты расчетов ИСЗО. Далее проведем краткий анализ отраслей с наибольшим значением ИСЗО.

Источник: расчеты авторов по данным Росстата

Обрабатывающая промышленность

Обрабатывающая промышленность занимает ключевое место в экономике России как с точки зрения объёма валовой добавленной стоимости, так и по своей функциональной роли в обеспечении технологического суверенитета, занятости и экспортного потенциала. Её значимость возросла особенно в последние годы в условиях растущей потребности в импортозамещении и переходе к модели опережающего развития несырьевых отраслей.

В структуре ВДС обрабатывающая промышленность занимает первое место, на нее приходилось 14,6% от всей добавленной стоимости, созданной в стране. С 2015 по 2024 гг. доля обрабатывающих производств в ВДС сохранялась на стабильно высоком уровне в границах 13–15% от совокупного ВДС. В реальном выражении объём ВДС, созданной в отрасли, вырос более чем на треть, то есть в два раза сильнее, чем ВВП страны.

Внутренняя структура обрабатывающих производств крайне неоднородна. Лидирующими подотраслями по объёму остаются производство пищевых продуктов, металлургия, нефтепереработка, химия и машиностроение. Так, пищевая промышленность обеспечивает стабильный вклад (более 3,4 трлн руб. в 2024 г.) при умеренном, но устойчивом росте (ВДС увеличилась почти на четверть за 10 лет). Металлургия вследствие волатильности экспортных рынков и санкций, наоборот, сокращается, и уровень создания добавленной стоимости в отрасли упал за десять лет более чем на 5%. Особенно динамично развивались химическая промышленность и фармацевтика, увеличившись в 1,9 и 2,8 раза за десять лет соответственно. На их долю приходится совокупно около 3 трлн рублей ВДС.

Отдельно стоит отметить растущую значимость высокотехнологичных отраслей, таких как производство компьютеров, электронных и оптических изделий, производство готовых металлических изделий, кроме машин и оборудования, производство прочих транспортных средств и оборудования. Хотя их доля в ВДС пока сравнительно невелика, она устойчиво увеличивается. Стимулом служит главным образом внутренний спрос, в том числе со стороны армии.

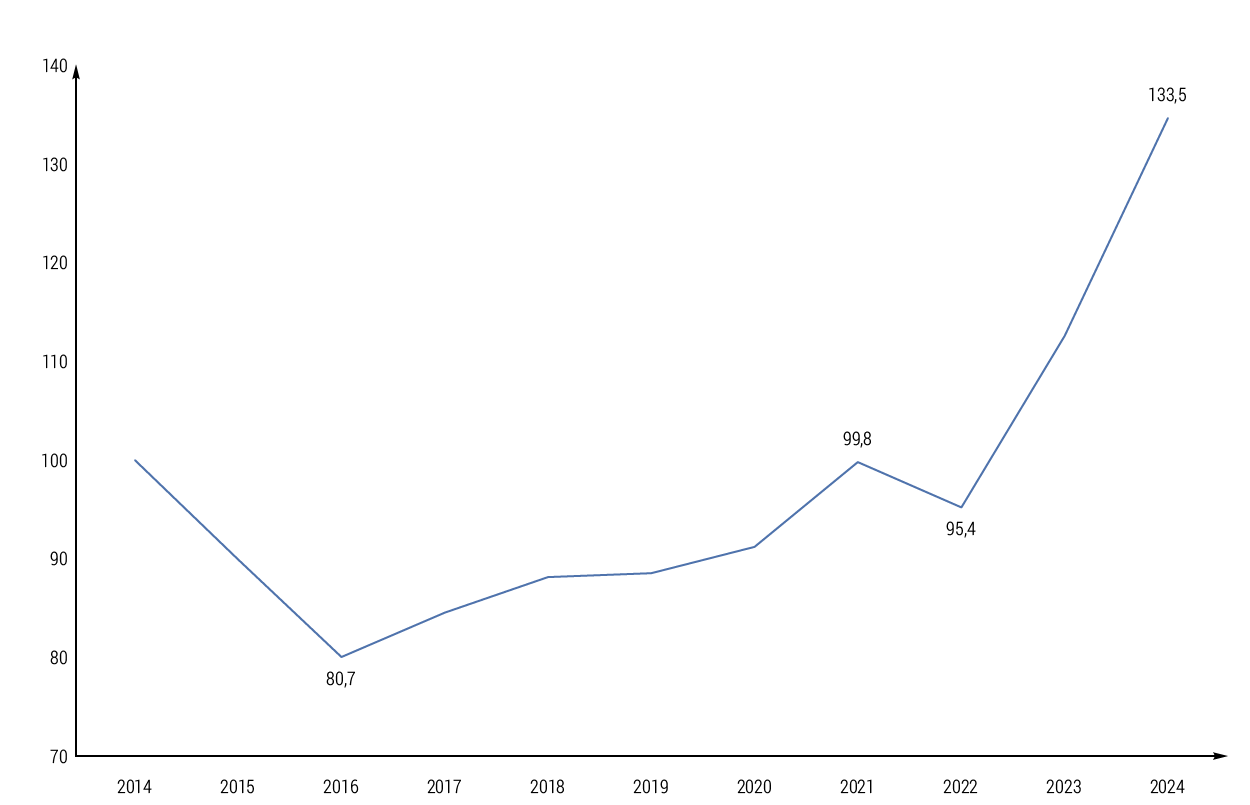

Несмотря на то, что инвестиционная активность в обрабатывающей промышленности последние 8 лет практически непрерывно (кроме 2022 г.) росла, превысить уровень инвестиций 2014 г. удалось только по итогам 2023 г. По данным Росстата, вложения в основной капитал в обрабатывающих производствах в 2024 г. выросли более чем на треть в реальном выражении по сравнению с 2014 г. Акцент инвестиций смещен на модернизацию производственных линий, расширение внутреннего производства комплектующих и запуск новых производств в Центральном, Приволжском и Уральском федеральных округах. Инвестиционно активными являются металлургическое производство, производство готовых металлических изделий (кроме машин и оборудования), производство компьютеров, электронных и оптических изделий, производство электрического оборудования, химическая промышленность, где инвестиции направлены на расширение производственных возможностей.

Рис. 1 отражает весьма противоречивую картину в промышленности. Фактически до 2023 г. объем инвестиций в промышленность был недостаточным для ее динамичного развития, и только с 2023 г. начались активные вложения. Такой рост инвестиционной активности может быть объяснен несколькими факторами. Во-первых, это спрос со стороны оборонного ведомства, для удовлетворения которого потребовались существенные вложения. Во-вторых, это освобождение рыночных ниш на внутрироссийском рынке, которые начинают занимать отечественные производители. В-третьих, это заметно выросший внутренний и внешний спрос на продукцию российских производителей.

Источник: составлено авторами по данным Росстата

В стратегическом плане обрабатывающая промышленность занимает приоритетное место в государственной политике. Об этом свидетельствует утверждённая Стратегия развития обрабатывающей промышленности России до 2030 г. и на период до 2035 г., а также многочисленные отраслевые дорожные карты, включая меры по стимулированию локализации, расширению производственной кооперации, развитию экспортного потенциала, формированию национальных чемпионов. Также значительную роль играют меры поддержки по линии Минпромторга и Фонда развития промышленности, от льготного финансирования до субсидий на научно-исследовательские и опытно-конструкторские работы [1].

На этом фоне становится очевидно, что обрабатывающая промышленность уже не просто стабилизирует экономику, но формирует её перспективные траектории развития. Рост сектора является индикатором перехода к более устойчивой и независимой модели экономического роста, снижающей уязвимость перед внешними шоками и санкциями. В обозримом будущем именно здесь могут сосредоточиться основные вызовы и резервы для технологического рывка.

Финансы и страхование

Финансовый сектор России за последние десять лет прошёл путь от ускоренной коммерциализации и открытости к более автономной, закрытой модели, ориентированной на внутренние источники капитала и устойчивость в условиях внешнего давления. Его вклад в ВДС национальной экономики был довольно волатилен последние десять лет и колебался в границах 3,5–5,2%. Такая динамика во многом отражает не столько количественное расширение сектора, сколько его качественное усиление через рост операций, капитализацию и возросшее значение как канала управления ресурсами в новых условиях.

Развитие сектора следует рассматривать в двух временных плоскостях. Первая, до 2022 г., была связана с активным развитием финансовых институтов, интеграцией в глобальные рынки, экспансией цифровых сервисов и усилением конкурентной среды в банковской и страховой сферах. Вторая, с начала 2022 г., охарактеризована как фаза ускоренной трансформации. Прямые и косвенные санкции против крупнейших российских банков, блокировка расчётных систем, уход западных страховщиков и инвестиционных компаний стали мощным вызовом для всей отрасли. Однако вместо системного кризиса сектор адаптировался за счёт мобилизации внутренних ресурсов, укрепления роли государства и переориентации стратегий.

Особую роль в этом процессе сыграл Центральный банк РФ, который перешёл от функции наблюдателя к функции активного архитектора новой модели через ускоренное импортозамещение в сфере платёжных решений, развитие СПФС (системы передачи финансовых сообщений), расширение юаневых расчётов, поддержку программ льготного кредитования и страхования. Только в 2024 г. благодаря этим мерам индекс физического объема ВДС сектора вырос на 16,5%, а совокупная выручка в банковском сегменте установила новый исторический максимум [2], несмотря на ограничения внешних заимствований и закрытие международных рынков капитала.

Рост цифрового банкинга, расширение систем дистанционного обслуживания, переход к цифровому рублю и развитие инструментов коллективных инвестиций стали драйверами внутреннего обновления [3]. Кроме того, в рамках реализации Стратегии развития финансового рынка до 2030 г. [4] сделан акцент на повышении доступности финансовых услуг для населения и бизнеса, формировании внутренней базы сбережений и внедрении механизмов защиты потребителей.

Особо стоит отметить адаптацию страховой отрасли. Уход крупнейших международных игроков освободил рынок, но одновременно лишил его части компетенций. Тем не менее, крупные российские страховщики нарастили долю на рынке ОСАГО, страхования имущества и жизни, частично заместили корпоративное страхование, включая риски ВЭД [5]. В этих условиях выросла роль государственных гарантий и механизмов перестрахования, что особенно важно для крупных инфраструктурных и промышленных проектов.

Финансово-страховой сектор стал одним из наиболее гибких в условиях внешних шоков, обеспечив макроэкономическую стабильность и сохранение финансовой связности страны. Он не только выстоял, но и усилил своё значение как инфраструктурный каркас для других отраслей, от промышленности до цифровой экономики. При этом его дальнейшее развитие будет определяться балансом между автономностью и технологической открытостью, между контролем и инновациями, между национальными приоритетами и логикой конкуренции.

Источник: profile.ru

Деятельность профессиональная, научная и техническая

Отрасль, связанная с профессиональной, научной и технической деятельностью занимает важное место в структуре российской экономики, объединяя широкий спектр высококвалифицированных услуг, от инжиниринга и проектирования до научных исследований, консалтинга и правового сопровождения. Ее значение особенно возрастает в контексте структурных сдвигов, ускоренной цифровизации и курса на технологический суверенитет. За последние 10 лет валовая добавленная стоимость (ВДС) в данном секторе выросла на 19,9% – это умеренный, но устойчивый рост, заметно превышающий общий темп роста российской экономики. Он отражает растущий спрос со стороны как бизнеса, так и государства на экспертные и инженерные решения, особенно в условиях санкционного давления и необходимости замещения недоступных импортных услуг.

Инвестиционная активность в секторе за это же десятилетие была особенно выразительной, а прирост инвестиций в основной капитал составил 338,6% – самый высокий показатель среди всех отраслей. Такой скачок свидетельствует о масштабном обновлении инфраструктуры, росте затрат на разработку технологий, развитии НИОКР и цифровой трансформации сервисов. Поддержку этому росту обеспечили повышение интереса со стороны бизнеса к интеллектуальным и консультационным услугам, а также необходимость в ускоренной разработке собственных решений на фоне ограничения доступа к зарубежной технической помощи и программным продуктам.

По итогам 2024 г. доля сектора в структуре ВДС составила 4,7%. Это делает его сопоставимым с такими капиталоемкими отраслями, как строительство или финансовый сектор, и указывает на его системную значимость. Стоит подчеркнуть, что развитие профессиональных и научно-технических услуг оказывает мультипликативное воздействие, так как экспертиза, инженерные разработки и проектные решения, производимые в рамках данной отрасли, становятся основой для модернизации и инвестиционного роста в других сегментах экономики, включая промышленность, строительство и энергетическую инфраструктуру.

Итоговая оценка сектора по разработанным нами интегральным индексам (учитывающим совокупно темпы роста ВДС, прирост инвестиций и размер отрасли) указывает на его включенность в группу опережающего развития. Высокие инвестиции в сочетании со значимой долей в экономике и устойчивой динамикой валовой добавленной стоимости позволяют рассматривать его как один из приоритетов на среднесрочную перспективу. В дальнейшем траектория развития будет зависеть от ряда условий, таких как доступность финансирования для развития научных разработок, кадровый потенциал, экспансия технологичного экспорта, в частности в дружественные страны, а также от степени интеграции российских решений в цепочки поставок технологических товаров и услуг.

Добыча полезных ископаемых

Добывающий сектор традиционно занимает важное место в экономике России, выступая не только значимым источником формирования валовой добавленной стоимости, но и главным экспортным генератором валютной выручки. В течение последних лет его позиция в структуре экономики претерпела определённые изменения, сохраняя высокую долю в ВДС, но демонстрируя при этом признаки ограниченного роста в реальном выражении.

В 2014 г. доля отрасли в ВДС составляла 9,1%, а к 2024 г. она увеличилась до 11,7%, несмотря на выраженное снижение в 2020 г. до 9,5% на фоне пандемийного спада. Однако индекс физического объема стагнирует последние три года, свидетельствуя об отсутствии роста добычи, несмотря на рост номинальных показателей. Такая картина типична для ресурсной модели, в которой при росте мировых цен на сырьё (в особенности на нефть, газ и уголь) отрасль наращивает денежный объём, но физические объёмы производства могут снижаться из-за санкционного давления, логистических ограничений, падения спроса в отдельных регионах и технологических барьеров.

На протяжении исследуемого периода государство сохраняло приоритетное внимание к добывающему комплексу, особенно в рамках энергетической и внешнеэкономической политики. В таких стратегических документах, как Энергетическая стратегия РФ до 2050 г., подтверждается задача расширения географии экспорта, диверсификации поставок и привлечения инвестиций в инфраструктурные проекты. Одновременно с этим растёт внимание к устойчивости и экологическим ограничениям, что требует модернизации технологической базы, включая внедрение «зелёных» решений, расширение переработки и увеличение добавленной стоимости внутри страны.

Однако, несмотря на слабые темпы роста ВДС в добывающей промышленности, отрасль остается инвестиционно привлекательной. Как показывают отраслевые данные, объем инвестиций в добычу вырос за десять лет почти в 1,5 раза, а только за 2022–2024 гг. прирост составил 27%, в том числе за счёт активизации проектов в Восточной Сибири, Арктике и на Дальнем Востоке. При этом в 2024 г. отгрузка продукции добывающих предприятий для внутреннего потребления оставалась стабильной, но экспорт в ряде направлений (в первую очередь в ЕС) сократился, что компенсировалось частичной переориентацией на Китай, Индию и Турцию.

Структурно внутри сектора наблюдается усиление инвестиционной привлекательности добычи углеводородов и металлов, объемы ИОК в которых за 10 лет увеличились в 1,5 и 2,7 раза соответственно. В то же время угольная промышленность, хотя и прирастила инвестиции за 10 лет в 1,43 раза, стремительно теряет инвестиционную привлекательность (снижение ИОК только в 2024 г. составило –15,7% г/г).

Добыча газа особенно чувствительна к геополитическим факторам, включая санкции против проектов СПГ и ограничение поставок в Европу. В ответ на это Россия активизировала строительство и развитие альтернативной инфраструктуры: от нефтепроводов до железнодорожных веток и портов на Дальнем Востоке.

Таким образом, отрасль остаётся весомым столпом российской экономики, но сталкивается с необходимостью пересмотра своей экспортной модели, технологической зависимости и стратегического вектора. При текущем уровне неопределённости дальнейшее развитие добычи полезных ископаемых зависит от способности адаптироваться к новым внешнеэкономическим условиям, ускорить внутреннюю переработку сырья и обеспечить устойчивость через технологический суверенитет.

Государственное управление и обеспечение военной безопасности

Государственный сектор, включая управление и оборону, занимает значительное место в экономике России. Его доля в валовой добавленной стоимости составила 8,8% в 2024 г. против 8% в 2014 г. В абсолютных значениях это более 16 трлн руб. ВДС в год, что указывает на то, что это один из значимых секторов экономики, входящий в топ‑5 крупнейших. Рост отрасли произошёл в результате увеличения государственных расходов и масштабирования функций государства от наращивания оборонного бюджета до усиления административной и налоговой инфраструктуры.

Среднегодовые темпы роста отрасли за последние пять лет составили 6,3%, что отражает устойчивое расширение деятельности. Главным драйвером стали военные и квазивоенные расходы, включая мобилизационные потребности, реформу системы контрактной службы и рост оборонного заказа. Одновременно с этим усиливается цифровизация госуслуг, реформируется система казначейства [6], внедряются решения в рамках платформенной модели госуправления («ГосТех», ЕПГУ и др.) [7].

Торговля

Торговля в России, как и в большинстве экономик, представляет собой важнейшую связующую отрасль, обеспечивающую движение товаров, формирование цен и распространение конечной потребительской продукции. Её значение выходит за рамки простого оборота – она отражает состояние внутреннего спроса, платёжеспособность населения и деловую активность компаний.

На протяжении последнего десятилетия торговля оставалась крупнейшей отраслью с точки зрения ВДС. В 2014 г. на её долю приходилось 16,3%, однако к 2024 г. этот показатель снизился до 13,1%. Снижение доли и отрицательная динамика темпов роста на всем десятилетнем периоде связаны со смещением приоритетов экономики в сторону производства, ИТ и финансов, а также с насыщением внутреннего потребления и умеренной динамикой розничного оборота.

Положительные темпы роста ВДС последние два года являются лишь следствием масштабного провала в 2022 г. и ростом благосостояния граждан, наращивающих потребление. Причём структура роста внутри отрасли неравномерна. Оптовая торговля, традиционно доминировавшая по объёмам, продемонстрировала более сдержанную динамику, в то время как розничная торговля и сегмент продажи и ремонта авто росли быстрее. Особенно заметна положительная динамика в 2023–2024 гг. в торговле автотранспортными средствами – секторе, пережившем резкий спад в 2022 г., но затем адаптировавшемся за счёт расширения логистики из других стран, главным образом из Китая.

С точки зрения инвестиций и операционной выручки, торговля остаётся высокооборотной, но сравнительно низкодоходной отраслью. Уровень рентабельности здесь ниже среднего по экономике, особенно в розничной торговле, что обусловлено высокой конкуренцией, ростом операционных издержек и адаптацией к меняющейся потребительской корзине. Несмотря на это, торговые сети демонстрируют инвестиционную активность. Открытие логистических центров, развитие маркетплейсов, внедрение цифровых решений на базе Big Data и систем автоматизации управления запасами – основные направления инвестиций [8]. Так, крупнейшие игроки сектора, включая X5, Магнит, Wildberries и Ozon, за последние три года существенно нарастили свои капитальные затраты. В итоге объем инвестиций в торговле за последние два года увеличился на 8,1%.

Государственная политика в отношении торговли в последние годы сместилась от стимулирования расширения к поддержанию ценовой стабильности и логистической устойчивости. Особое внимание уделяется борьбе с контрафактом, цифровой маркировке товаров и обеспечению продовольственной безопасности. В условиях санкций и внешних ограничений акцент сделан на развитие параллельного импорта, упрощение процедур ввоза товаров, диверсификацию поставок и поддержку торговли в регионах.

Значимым структурным сдвигом стал рост доли онлайн‑торговли и маркетплейсов, особенно после 2020 г., когда спрос на такие форматы кратно возрос. Электронная коммерция кардинально изменила ландшафт сектора, повлияв на модели потребления, логистику и занятость [9]. В ответ на это государство разработало механизмы налогового и правового регулирования, в том числе в рамках программы цифровой трансформации торговли и услуг.

Операции с недвижимостью

Сектор операций с недвижимым имуществом в России на протяжении всего последнего десятилетия стабильно входит в число лидеров по вкладу в валовую добавленную стоимость. По состоянию на 2024 г. доля данной отрасли составила 10,6% ВДС, что является одним из крупнейших показателей среди всех видов деятельности. Причём доля отрасли в ВДС России относительно устойчива и колеблется от 9,5 до 10,8% в последние 10 лет. Однако такая масштабность требует более детального рассмотрения внутренней структуры и природы создаваемой добавленной стоимости.

Сектор недвижимости делится на два крупных блока – платные рыночные услуги по аренде и операциям с объектами, а также условная стоимость услуг по проживанию в собственном жилье – категория, не связанная с денежными транзакциями, но учитываемая в ВВП по международной методике (согласно рекомендациям СНС). Именно последний сегмент, услуги по проживанию в собственном жилье, формирует до двух третей валовой добавленной стоимости отрасли, что делает её не столько рыночно активной, сколько учётно значимой.

Инвестиции в недвижимость, особенно коммерческую, претерпели трансформацию. Уход западных компаний открыл новые ниши для российских игроков, особенно в сегментах складской и индустриальной недвижимости. Спрос со стороны e-commerce, производства и логистических операторов спровоцировал строительный бум на окраинах крупнейших агломераций. При этом рынок офисов демонстрирует признаки адаптации к новой экономике. Так, наблюдается востребованность форматов гибких пространств, снижение плотности рабочих мест, переоборудование площадей под жильё или mixed-use проекты [10].

Строительство

Строительная отрасль традиционно считается одной из важнейших системообразующих сфер российской экономики, напрямую влияющей на уровень капитальных вложений, инфраструктурное развитие и обеспечение базовых социальных потребностей, включая жилищное строительство и пространственное развитие территорий. Несмотря на то, что её доля в валовой добавленной стоимости постепенно сокращалась с 6,8% в 2014 г. до 4,9% в 2024 г., отрасль остаётся чувствительной к макроэкономическим и государственным стимулам, демонстрируя при этом высокую степень инерционности и отзывчивости к инвестиционным программам.

Анализ изменения ВДС в строительстве показывает восстановительный рост за последние четыре года. После спада в 2020 г., обусловленного пандемийными ограничениями и задержками в проектной деятельности, ИФО отрасли стабильно растет, увеличившись за 4 года более чем на четверть. Это один из самых высоких показателей среди крупных секторов экономики, что отражает активное восстановление и реализацию как частных, так и государственных инвестиционных проектов.

Параллельно с этим наблюдается масштабное увеличение инвестиций в основной капитал. Согласно данным Росстата, на строительство приходится около 50% всех инвестиций в нефинансовые активы в экономике страны. Основные направления вложений – это возведение жилых зданий, транспортной и инженерной инфраструктуры, объектов промышленного и социального назначения.

Ключевым драйвером строительного сектора остаётся государственная жилищная политика. Программы льготной ипотеки, продлённые в условиях экономической турбулентности, стали серьёзным стимулом для спроса на новое жильё. Также действует национальный проект «Инфраструктура для жизни», предполагающий рост ввода жилья и модернизацию городской среды. Наряду с этим реализуются масштабные инфраструктурные проекты, такие как модернизация БАМа и Транссиба, комплексное развитие региональных аэропортов, развитие инженерных сетей и объектов водоснабжения, что даёт устойчивый заказ строительному комплексу.

Однако развитие строительной отрасли сопровождается рядом вызовов. Рост цен на материалы и оборудование, проблемы с логистикой, нехватка квалифицированной рабочей силы и зависимость от импортных технологий в отдельных сегментах создают определённые риски. В ответ на это государство усиливает поддержку строительства, стимулирует локализацию производства строительных материалов и внедрение цифровых технологий проектирования и управления (BIM-технологии).

Информация и связь

В 2010‑е гг. ИКТ ещё воспринимались как вспомогательный инфраструктурный элемент, но с началом 2020‑х гг. его значение в российской экономике вышло за рамки поддержки и стало системным. Начали формироваться самостоятельные центры роста, которые влияли на производительность, логистику, финансы, образование и оборону. По данным Росстата, доля сектора в валовой добавленной стоимости увеличилась с 2,5% в 2014 г. до 3,5% в 2024 г., а в абсолютных цифрах объём ВДС превысил 6,4 трлн руб. Это делает его сопоставимым с такими традиционными секторами, как строительство или сельское хозяйство.

Но важнее всего не масштаб, а характер роста. Сектор демонстрирует один из самых высоких индексов физического объема – 112% в 2024 г., и эта тенденция накапливается уже восемь лет. Кроме того, объем инвестиций в отрасль за 10 лет практически удвоился в реальном выражении. За этим стоят несколько факторов. Во-первых, цифровизация экономики стала стратегическим выбором государства, зафиксированным в национальной программе «Экономика данных и цифровая трансформация государства». Её приоритеты – развитие инфраструктуры связи, переход на отечественное программное обеспечение, стимулирование ИИ, облачных решений, интернета вещей, цифровой безопасности.

Во-вторых, санкционное давление сыграло парадоксальную роль. С одной стороны, оно ограничило доступ к западным технологиям и оборудованию, а с другой – дало импульс ускоренному импортозамещению. В 2022–2024 гг. резко выросли инвестиции в разработку отечественных процессоров, операционных систем, телекоммуникационных решений. Запрос на внутреннюю инфраструктуру (дата-центры, защищённые каналы связи, национальные платформы) стал драйвером развития ИТ-отрасли.

Третьим фактором роста стало изменение поведения бизнеса. ИТ-сервисы и связь стали инструментом выживания и адаптации. Малый и средний бизнес, ранее осторожно подходивший к цифровым решениям, в 2020‑х гг. стал массово переходить в онлайн (в торговле, образовании, здравоохранении, услугах). В результате резко вырос спрос на облачные продукты, CRM, ERP, платформы дистанционного взаимодействия, электронную отчётность, киберзащиту [11].

В телекоммуникационном сегменте картина сложнее. Несмотря на устойчивый спрос и расширение сетей, отрасль оказалась чувствительной к внешним ограничениям. Ограничения на поставки оборудования 5G, проблемы с производством SIM-карт и компонентной базы стали сдерживать технологическое обновление. Операторы связи адаптировались за счёт перехода на китайские и российские технологии, расширения оптической инфраструктуры и развития услуг с высокой добавленной стоимостью (например, облачного хранения и виртуальных рабочих столов).

С точки зрения политики, ИТ-сфера всё чаще рассматривается как элемент технологического суверенитета. В документах стратегического планирования подчёркивается роль ИТ как средства повышения производительности, снижения зависимости от импорта и создания новых экспортных ниш. Отдельный приоритет государства состоит в поддержке кадрового потенциала и технологических стартапов.

Транспорт и хранение

Транспортно-логистический сектор играет системообразующую роль в экономике России, обеспечивая физическое перемещение ресурсов, товаров и услуг, связывая между собой производственные и потребительские цепочки, внутренние регионы и внешние рынки. Благодаря своему географическому положению, протяжённости и роли в экспортной модели экономики, транспорт продолжает оставаться одним из важнейших направлений государственной инвестиционной политики.

За 2014–2024 гг. доля отрасли в структуре валовой добавленной стоимости оставалась относительно стабильной, варьируясь в пределах 6,2–7,3%. В 2024 г. она составила 6,9% с номинальным объёмом более 12,7 трлн руб. При этом ИФО ВДС сектора за 10 лет прирос на 7,7%, несмотря на ряд шоков – от пандемийных ограничений до внешних санкций, повлиявших на традиционные экспортные маршруты и цепочки поставок.

Ключевым фактором трансформации транспортной отрасли в последние годы стала вынужденная геоэкономическая переориентация. Ограничение доступа на европейские рынки и логистические разрывы вызвали необходимость масштабной диверсификации маршрутов, в первую очередь в восточном направлении. Это отразилось в резком росте значимости Восточного полигона (Транссиба, БАМа и примыкающей инфраструктуры, включая развитие портов на Дальнем Востоке, расширение железнодорожного парка, контейнерных терминалов и логистических хабов).

Особое внимание в структуре сектора заслуживают трубопроводный транспорт, водный транспорт и железные дороги. Они обеспечивают как внутреннее перемещение топлива и продукции тяжёлой промышленности, так и экспорт нефти, газа, угля и удобрений.

Инвестиционная активность в секторе остаётся на невысоком уровне. По данным Росстата, вложения в основной капитал на транспортировку и хранение в 2024 г. выросли на 3% в реальном выражении. Приоритетными направлениями являются модернизация ж/д инфраструктуры, обновление подвижного состава, строительство логистических центров и развитие мультимодальных коридоров. Одним из ключевых проектов последних лет стала реализация транспортной части инициативы «Международный транспортный коридор Север – Юг», предусматривающей интеграцию российских маршрутов в азиатские и ближневосточные транспортные системы [12].

В стратегических документах, включая нацпроект «Эффективная транспортная система», транспорт и логистика рассматриваются как критически важное условие экономической устойчивости и развития экспорта. Особо подчёркивается необходимость увеличения пропускной способности восточных направлений, обеспечения автономности транспортной инфраструктуры, а также стимулирования цифровизации процессов через внедрение интеллектуальных транспортных систем и логистических платформ [13].

Межотраслевые и структурные выводы

Структура российской экономики с точки зрения валовой добавленной стоимости в 2024 г. демонстрирует устойчивое доминирование обрабатывающей промышленности, сервисных и ресурсных секторов, на фоне умеренной, но стабильной роли строительства. Анализ динамики и структуры ВДС позволяет выделить несколько ключевых межотраслевых закономерностей.

Во-первых, сохраняется высокая концентрация экономической активности в нескольких опорных отраслях. Торговля (13,1%), операции с недвижимостью (10,6%), государственное управление (8,8%) и транспортировка с хранением (6,9%) формируют основу современной экономики услуг, аккумулируя около 40% добавленной стоимости. При этом значительная часть этих секторов не связана с производством, что создаёт асимметрию между материальным производством и сферами обращения.

Во-вторых, Россия демонстрирует устойчивый рост в секторе ИТ и связи. Несмотря на относительно небольшую долю в ВДС (3,5%), данный сектор растёт быстрее остальных, опережая по ИФО ВДС ключевые виды деятельности. Это говорит о возникновении нового источника экономической эффективности, способного повлиять на структуру отраслевых цепочек в ближайшие годы.

В-третьих, происходит сдвиг от традиционной зависимости от экспорта сырья к более сбалансированной модели, в которой значимую роль начинает играть внутренний спрос. Например, строительная отрасль и жилищный рынок, поддержанные ипотечными мерами, стали точкой устойчивого роста. Аналогично обрабатывающая промышленность демонстрирует позитивную динамику не только за счёт наращивания экспорта, но и за счёт растущего внутреннего потребления, логистической интеграции и углубления переработки.

В-четвёртых, в ряде отраслей усилилась зависимость от государственного заказа и программ поддержки. Особенно это заметно в сфере транспорта (развитие Восточного полигона), в строительстве (льготная ипотека), в промышленности (субсидии на оборудование и лизинг), а также в финансовой сфере (льготное кредитование, ипотека, программы страхования). Такая модель усиливает адаптивность, но снижает рыночные стимулы и может быть ограничена в условиях нарастания бюджетного дефицита.

В-пятых, наблюдается структурный дефицит в образовательной и социальной сферах. Несмотря на стратегическую важность и роль в развитии человеческого капитала, доли образования (2,9%), здравоохранения (3,1%) и культуры, спорта, досуга (1,2%) в ВДС остаются относительно низкими и практически не растут в относительном выражении. Это сдерживает формирование человеческого капитала, особенно в регионах.

Проведенный анализ отраслевой структуры экономики России позволяет сформулировать несколько базовых выводов о текущем состоянии экономики страны и её трансформационных векторах. Российская экономика в 2024 г. представляла собой смесь инерционности и адаптации. Она базируется на устойчивых опорных секторах, демонстрирует элементы технологического роста, но сохраняет институциональные ограничения, в том числе инвестиционные, территориальные и кадровые. Структурная перестройка, происходящая в условиях внешнего давления, не приводит к резкому разрыву модели развития, а скорее формирует её новую версию, менее глобально интегрированную, но более сбалансированную по внутренним опорам.

Российская экономика вступила в этап глубокой внутренней переориентации. Отказ от прежней модели интеграции в глобальные рынки с прицелом на сырьевой экспорт привёл к формированию новой конфигурации с приоритетом на внутренних производственных и инфраструктурных цепочках, опорой на цифровые и промышленные технологии, а также с усилением государственного участия в управлении отраслевым развитием. Это формирует более замкнутую, но устойчивую систему.

Высокая концентрация добавленной стоимости в немногих секторах сохраняется, что требует переоценки диверсификационных приоритетов и точечной модернизации в тех отраслях, где наблюдается стагнация или риск вымывания производственного потенциала (например, лёгкая промышленность, машиностроение).

Институциональная трансформация приобретает определяющее значение. Новая роль государства как инвестора, регулятора и координатора обеспечивает мобилизационные эффекты, однако при этом обостряет проблему повышения эффективности институтов, снижения административной нагрузки и снижения избыточных барьеров для бизнеса. От баланса этих процессов зависит устойчивость модели в среднесрочной перспективе.

Российская экономика находится в точке системной перенастройки. Структурные элементы новой модели уже проявились – это технологическая переориентация, опора на внутренний спрос, активная промышленная политика, цифровая трансформация и инвестиционный суверенитет. Однако развитие этих элементов требует институционального сопровождения, стратегической согласованности и механизмов оценки эффективности. Только в этом случае можно говорить не просто о стабильности, а о переходе к устойчивому, воспроизводимому росту в условиях новой международной и внутренней архитектуры.

Данная статья подготовлена в рамках государственного задания РАНХиГС.

Использованные источники

- Импортозамещение в российской экономике: вчера и завтра. Аналитический доклад НИУ ВШЭ / Я.И. Кузьминов, Ю.В. Симачев [и др.] ; Национальный исследовательский университет «Высшая школа экономики» при участии РСПП, Институт исследований и экспертизы ВЭБ. – М. : Издательский дом Высшей школы экономики, 2023. – 272 с. – ISBN 978–5–7598–2755–9 (в пер.).

- Центральный банк Российской Федерации. Годовой отчёт 2024 г. – Москва, 2025.

- Центральный банк Российской Федерации. Основные направления развития финансовых технологий на период 2025–2027 гг. – Москва, 2024.

- Распоряжение Правительства Российской Федерации от 29 декабря 2022 г. № 4355-р.

- Басова О., Янин А. Итоги 2023 г. на страховом рынке и прогноз на 2024 г.: от рекорда к замедлению // Эксперт РА. 2024.

- Самокаева С.В. Роль Федерального казначейства в цифровизации государственного сектора России // Вестник науки. 2024. № 6 (75).

- Мирошниченко М.А., Городничая Д.И., Хейшхо М.Ю. Государство как платформа: к чему идёт цифровая трансформация госуправления // Вестник Академии знаний. 2023. № 2 (55).

- АНО «Цифровая экономика». Эффективные отечественные практики применения технологий искусственного интеллекта в сфере транспорта и логистики. – Москва, 2024.

- Data Insight. Интернет-торговля в России 2024. – Москва, 2024.

- CRE. Высокие отношения. № 2 (447), 2025.

- Сысоев Н.А. Малый и средний бизнес в эпоху цифровизации: трансформация розничной торговли в России на современном этапе // Проблемы науки. 2024. № 10 (197).

- РЖД. Международный транспортный коридор «Север – Юг» [Электронный ресурс]. – Режим доступа: https://goo.su/oebPbY.

- Национальная программа «Эффективная транспортная система» [Электронный ресурс]. – Режим доступа: https://xn--80aapampemcchfmo7a3c9ehj.xn--p1ai/new-projects/transport