Алексей ГРОМОВ

Главный директор по энергетическому направлению, руководитель Энергетического департамента Фонда «Институт энергетики

и финансов» (ИЭФ), к. г. н.

Е-mail: a_gromov@fief.ru

Метаданные научной публикации

УДК 339.9

DOI 10.46920/2409‑5516_2026_02217_22

EDN: BDCCYB

Среднесрочные перспективы добычи и экспорта нефти: грозит ли России иранский сценарий?

Medium-term prospects for oil production and export: is the Iranian scenario threatening Russia?

Алексей ГРОМОВ

Главный директор по энергетическому направлению, руководитель Энергетического департамента Фонда «Институт энергетики

и финансов» (ИЭФ), к. г. н.

Е-mail: a_gromov@fief.ru

Alexey GROMOV

Principal Director on Energy Studies, Head of Energy Department, Institute for Energy and Finance (IEF), PhD in Economic Geography

Е-mail: a_gromov@fief.ru

Аннотация. В статье проводится анализ среднесрочных перспектив добычи и экспорта российской нефти до 2030 г. в условиях формирования избытка предложения углеводородов на мировом рынке и продолжающегося усиления санкционного давления на Россию со стороны западных стран. Особое внимание уделяется вопросам долгосрочной устойчивости и адаптивности нефтяной отрасли России к новым рыночным реалиям, оценке рисков и возможностей, с которыми сталкивается российский нефтяной сектор.

Ключевые слова: российская нефтяная отрасль, цены на нефть, добыча и экспорт нефти, нефтегазовые доходы бюджета, перспективы, возможности и риски.

Abstract. The article analyzes the medium-term prospects for the development of the Russian oil industry until 2030 in the context of the formation of an oversupply of hydrocarbons on the world market and the continued increase in sanctions pressure on Russia from western countries. Special attention is paid to the issues of long-term sustainability and adaptability of the Russian oil industry to new market realities and the assessment of risks and opportunities faced by the Russian oil sector.

Keywords: russian oil industry, oil prices, oil production and export, oil & gas budget revenues, prospects, opportunities and risks.

Вместо введения

Ближайшие пять лет для российского нефтяного сектора ожидаются непростыми в силу фундаментальных изменений внешних условий, которые определяются формированием глобального избытка предложения углеводородов при сохранении и даже возможном усилении санкционного давления на Россию, а также завершением переориентации российского нефтегазового экспорта с Запада на Восток. Неизбежным следствием этих изменений станет снижение основных отраслевых производственных и экономических показателей, включая добычу и экспорт углеводородов, а также общий объем бюджетных поступлений от нефти и газа. Но трансформация внешних условий работы отрасли формирует не только риски для ее развития, но и возможности.

Понимание, грамотное и своевременное использование этих возможностей может позволить российскому нефтяному сектору не только преодолеть нарастающую рыночную турбулентность, но и завершить формирование устойчивой модели долгосрочного развития с опорой на новые драйверы отраслевого роста, защищенные от негативного внешнего влияния.

«Затоваривание» мирового нефтяного рынка и падение мировых цен на нефть

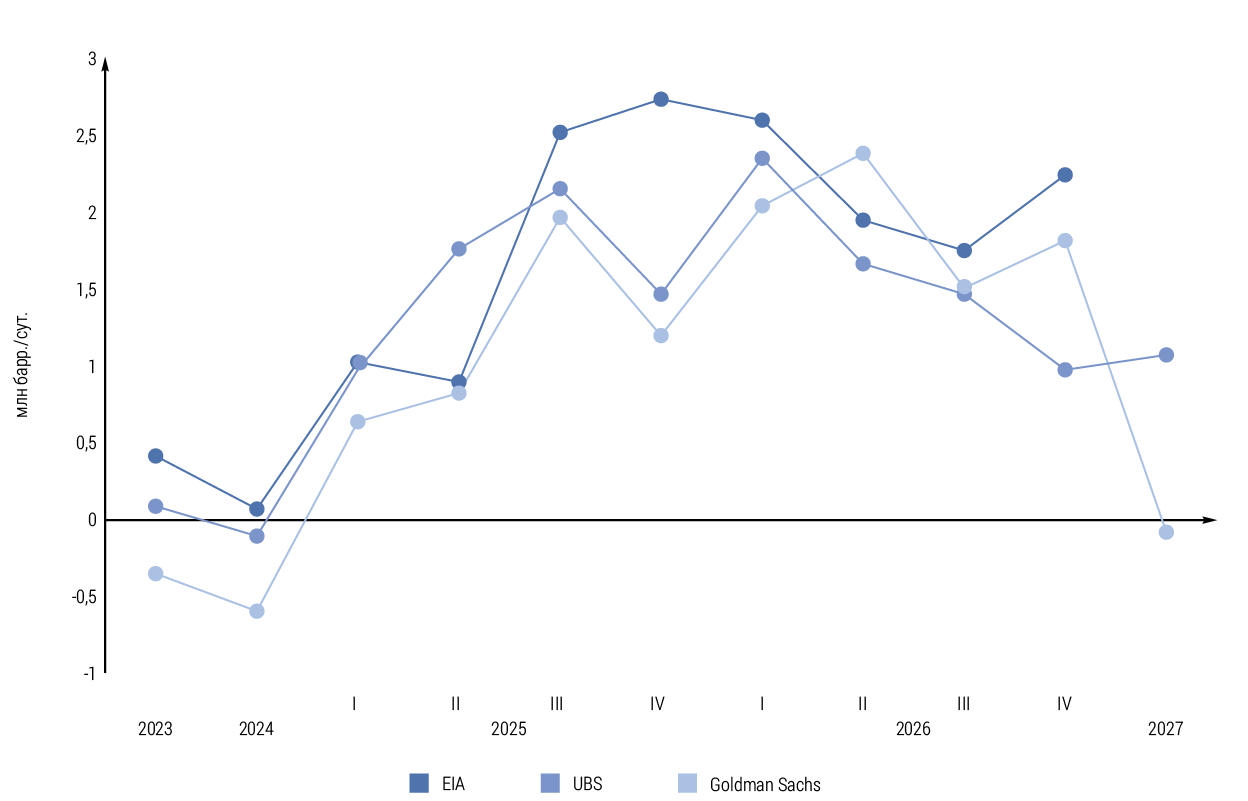

Завершившийся 2025 г. был отмечен резким увеличением избытка предложения нефти на мировом рынке, которое, по-видимому, может сохраниться в ближайшие несколько лет (рис. 1). Так, международные инвестиционные и энергетические агентства оценивали профицит нефти на мировом рынке в 4 квартале 2025 г. на уровне от 1,5 до 2,5 млн барр./сут., что эквивалентно 1,4–2,4% мирового потребления нефти. Более того, в 2026 г. «затоваривание» мирового нефтяного рынка в целом сохранится на уровне не менее 2–2,5 млн барр./сут. на фоне слабых ожиданий прироста спроса и неопределенности политики альянса ОПЕК+, который вынужден балансировать между необходимостью сохранения контроля над предложением нефти и желанием ряда стран альянса (ОАЭ, Кувейт, Ирак, Казахстан) к выходу из всех пока еще действующих ограничений по добыче внутри ОПЕК+ .

Источники: EIA, Goldman Sachs, UBS

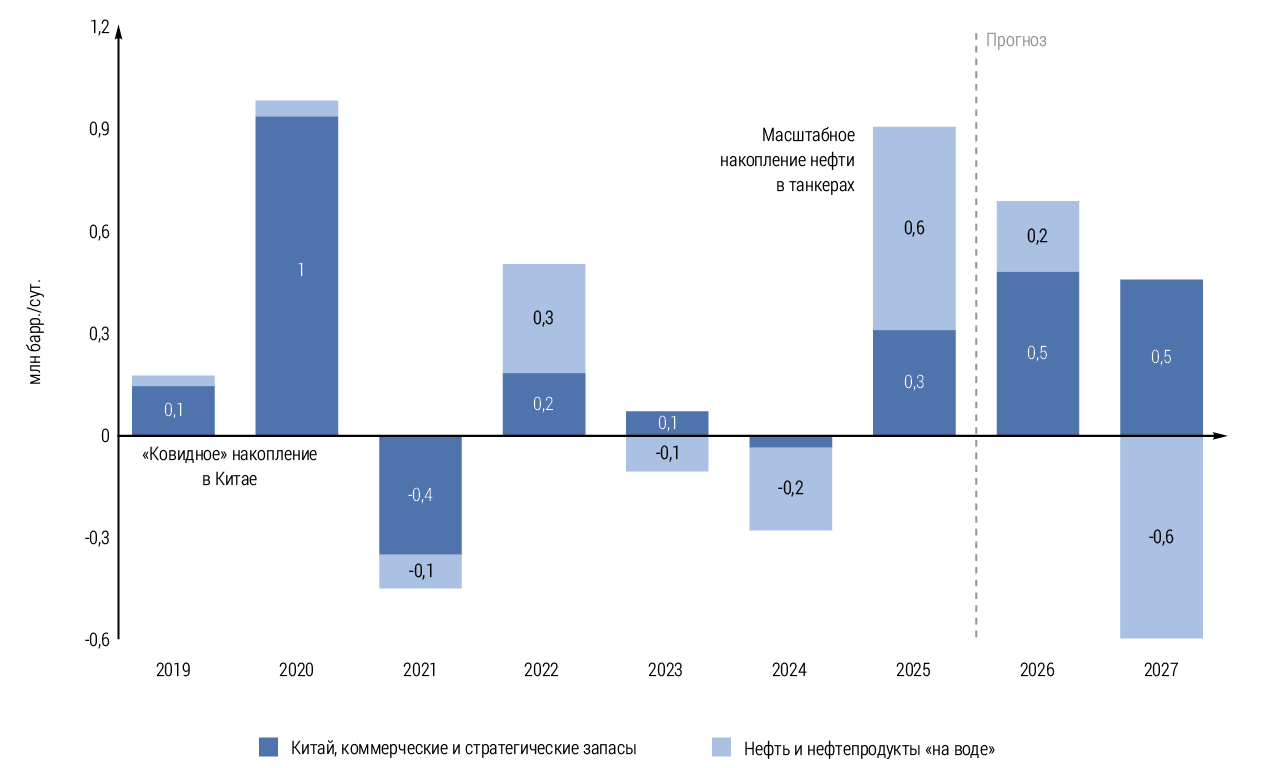

Избыток предложения нефти в 2025 г. аккумулировал Китай, ускорив пополнение своих стратегических и коммерческих резервов, которые к концу 2025 г. оценивались на уровне 1,3–1,4 млрд барр. и превысили показатели коммерческих и стратегических запасов США (0,9 млрд барр.). Важным трендом второй половины 2025 г. также стало масштабное накопление непроданной нефти в танкерах, которые начали широко использоваться как плавучие хранилища нефти, особенно для подсанкционных поставок из России и Ирана (рис. 2).

Источник: Goldman Sachs

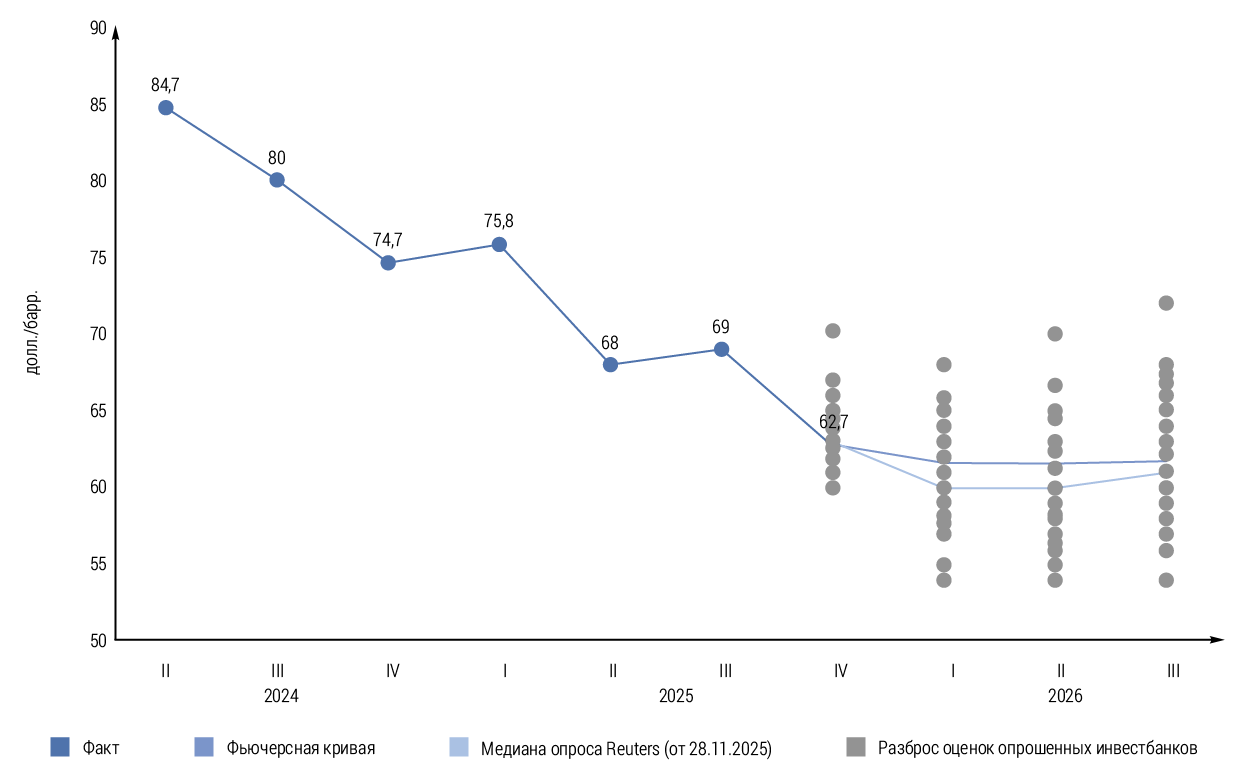

Продолжающееся «затоваривание» мирового нефтяного рынка оказывает понижающее давление на мировые цены на нефть. Так, эталонный сорт нефти Brent за 2025 г. подешевел до 69 долл./барр. (–16% к уровню 2024 г.), а в декабре и вовсе упал до 63 долл./барр.

Более того, даже геополитическая напряженность вокруг нефтяных поставок из Ирана и Венесуэлы, сформировавшаяся в начале 2026 г. лишь замедлила общий тренд на снижение мировых цен на нефть, которые по итогам 2026 г. вполне могут упасть до 60 долл./барр. (рис. 3).

Источник: Reuters

Таким образом, «затоваривание» мирового нефтяного рынка привело к началу нового витка снижения мировых цен на нефть, которое может быть сопоставимым по своей глубине с показателями «ковидного» 2020 г., но при этом оказаться гораздо более продолжительным и повторить ситуацию 2014–2016 гг. Последнее означает необходимость адаптации российской нефтянки к длительному периоду низких мировых цен на нефть, который к тому же будет осложняться сохранением и даже возможным усилением санкционного давления на российские нефтяные компании и морской экспорт российской нефти.

Новые санкции на экспорт нефти и на ведущих российских нефтеэкспортеров

Казалось бы, российской нефтяной отрасли не привыкать к постоянному усилению санкционного давления западных стран, которое продолжается уже больше 4 лет. Напомним, что российской нефтянке удалось вполне успешно адаптироваться к эмбарго западных стран и введению «ценового потолка» на российскую нефть, а также в целом выстроить альтернативные системы финансово-логистического и страхового обеспечения экспорта российской нефти.

Но в 2025 г. отрасль столкнулась с новыми санкционными вызовами. Так, США последовательно ввели блокирующие санкции в отношении четырех крупнейших российских ВИНК («Сургутнефтегаз» и «Газпром нефть» – с 10 января, «ЛУКОЙЛ» и «Роснефть» – с 21 октября), на совокупную долю которых приходится более 75% экспорта российской нефти. Также США в августе ввели повышенные таможенные пошлины (до 50%) на ряд импортируемых товаров из Индии за то, что эта страна импортирует российскую нефть.

В июле 2025 г. ЕС запретил поставки нефтепродуктов из Индии и Турции, начиная с 21 января 2026 г., если они были произведены из российской нефти, а в сентябре, впервые с 2022 г., совместно с Великобританией, Швейцарией и Канадой понизил «ценовой потолок» для морских поставок российской нефти в третьи страны с 60 до 47,6 долл./барр. Позднее, 14 января 2026 г. «ценовой потолок» на российскую нефть был снова снижен до 44,1 долл./барр.

Источник: runews24.ru

Также продолжилось давление на суда «теневого флота», отмеченные в перевозках российской нефти с нарушениями условий «ценового потолка». Страны ЕС и Великобритания в течение всего 2025 г. последовательно расширяли список танкеров, попавших под блокирующие санкции, доведя общее количество таких судов до 597 (более 50% от общего количества «теневых перевозчиков», работавших с российской нефтью в 2022–2025 гг.). Кроме того, в 2025 г. впервые отмечены случаи физического задержания европейскими странами танкеров «теневого флота», перевозивших российскую нефть . Более того, 27 января 2026 г. представители 14 европейских стран выступили с официальным предупреждением в адрес танкеров, относящихся к так называемому «теневому флоту» России и плавающих в Балтийском и Северном морях . В опубликованном документе подчёркивается, что суда обязаны ходить под флагом только одного государства и иметь на борту все необходимые документы, включая страховой полис. В противном случае корабли будут считаться судами, не имеющими государственной принадлежности, против которых могут применяться меры принудительной остановки и досмотра.

Таким образом, западные страны в 2025 г. не только усилили действующие ограничения, но и существенно расширили перечень инструментов санкционного давления на российский нефтяной экспорт: от блокирующих санкций в отношении российских нефтеэкспортеров до повышенных таможенных пошлин в отношении стран-покупателей российской нефти.

К сожалению, нельзя забывать и о возможных перспективах дальнейшего наращивания санкционного давления на Россию. Так, еще 1 апреля 2025 г. на рассмотрение Конгресса США был внесён законопроект о введении 500‑процентных торговых пошлин на импорт в США товаров из всех стран, покупающих у России газ, нефть и другие природные ресурсы . По состоянию на конец января 2026 г. законопроект не был принят или отклонён американским парламентом.

Кроме того, страны ЕС обсуждают возможность введения полного запрета на оказание морских (транспортных и страховых) услуг, необходимых для перевозки российской нефти европейскими компаниями, вне зависимости от стоимости российской нефти, экспортируемой в третьи страны. Ожидается, что данная мера может войти в готовящийся 20‑й пакет антироссийских санкций ЕС, который планируется к принятию в конце февраля 2026 г.

Если новые санкционные инициативы западных стран станут реальностью полностью или даже частично, то это может существенно осложнить морской экспорт российской нефти и привести к еще большему снижению его доходности в условиях профицита предложения углеводородов на мировом рынке.

Падение нефтегазовых доходов и рост ценовых дисконтов

Как уже упоминалось выше, российской нефтяной отрасли удавалось успешно справляться с большинством санкционных вызовов последних лет, но вплоть до 2025 г. адаптация к санкционному давлению западных стран происходила в условиях напряженного баланса мирового нефтяного рынка, когда высокая востребованность российской нефти позволяла находить эффективные экономические решения для обхода нерыночных отраслевых ограничений.

В 2025 г. усиление и расширение санкционного давления совпало с «затовариванием» мирового нефтяного рынка и сопутствующим драматическим падением мировых цен на нефть. Как следствие, российская нефтяная отрасль столкнулась с падением экспортных доходов, необходимостью предоставления дополнительных ценовых дисконтов для стран-покупателей российской нефти и нарастающими транзакционными издержками, связанными с ростом стоимости фрахта и хранения непроданной нефти «на воде», а также усложнением финансово-страховых схем обеспечения российского нефтяного экспорта. Но обо всем по порядку.

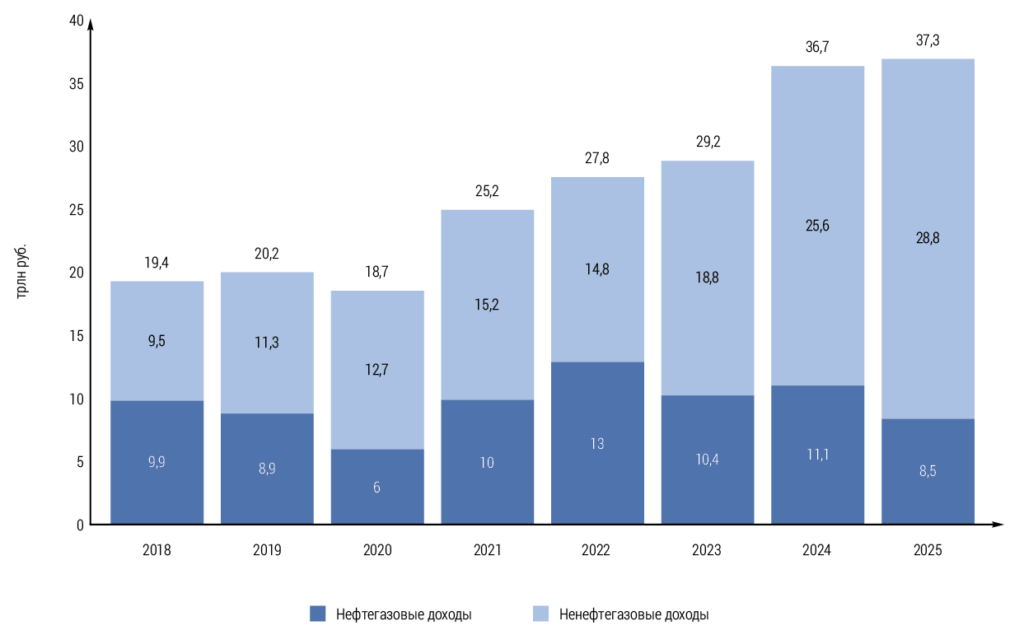

Согласно предварительным оценкам Минфина России, нефтегазовые доходы по итогам 2025 г. составили 8,47 трлн руб., сократившись более чем на 23% г/г. Фактически они вернулись на уровень 2019 г. (8,9 трлн руб.), но их доля в общем объеме бюджетных поступлений составила лишь 23%, что является абсолютным минимумом в истории современной России. А в целом за последние пять лет (2021–2025 гг.) доля нефтегазовых доходов в общем объеме бюджетных поступлений страны сократилась почти вдвое: с 40 до 23% (рис. 4). Но при этом совокупные доходы российского бюджета по итогам 2025 г. не сократились, а даже немного подросли (+1,6% г/г), что свидетельствует об уже состоявшейся структурной перестройке российской экономики в пользу опережающего развития ее ненефтяного сектора (+12,5% г/г.).

Источник: Институт энергетики и финансов по данным Минфина России

Более того, надо понимать, что в перспективе ближайших нескольких лет российские нефтегазовые доходы будут оставаться на исторически низких уровнях из-за низких мировых цен на нефть, вызванных сложившимся системным переизбытком предложения.

«Затоваривание» мирового нефтяного рынка влияет и на ситуацию с российским нефтяным экспортом, поддерживать который в условиях нарастающего санкционного давления возможно лишь за счет предоставления дополнительных дисконтов к цене российской нефти.

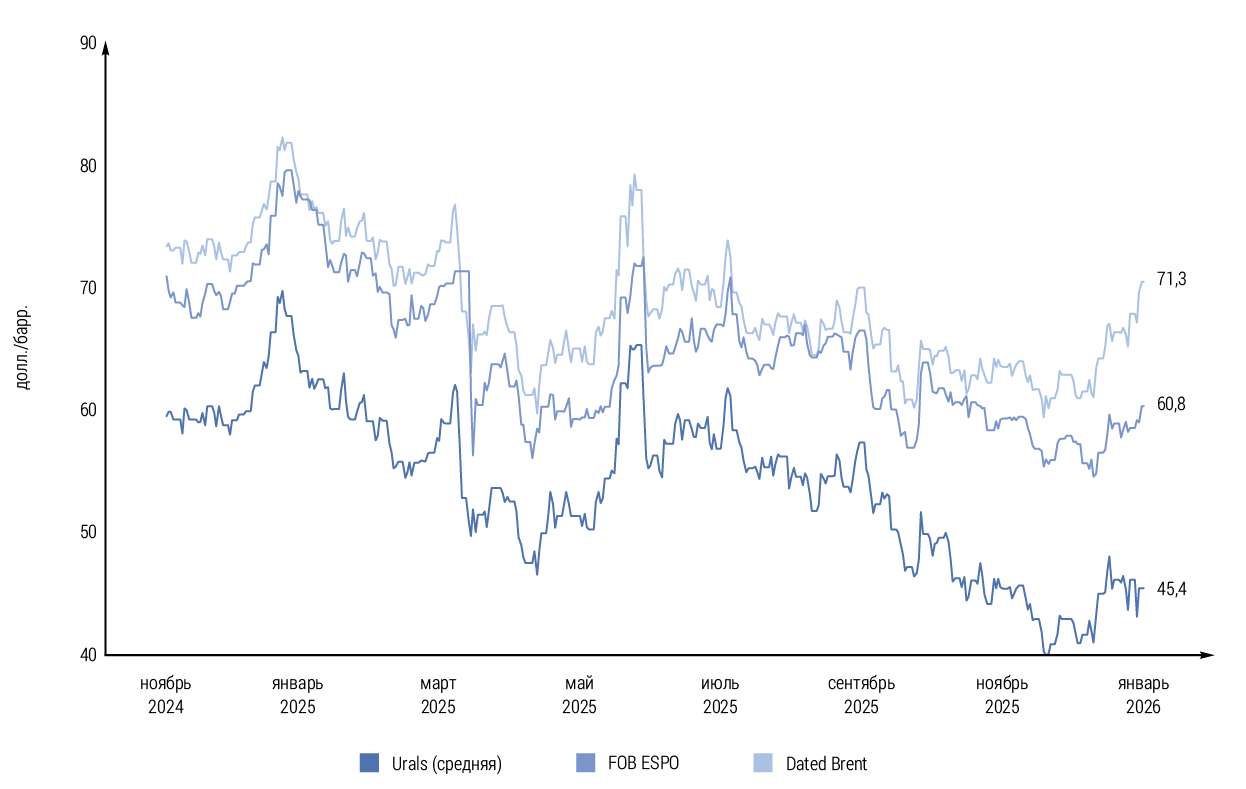

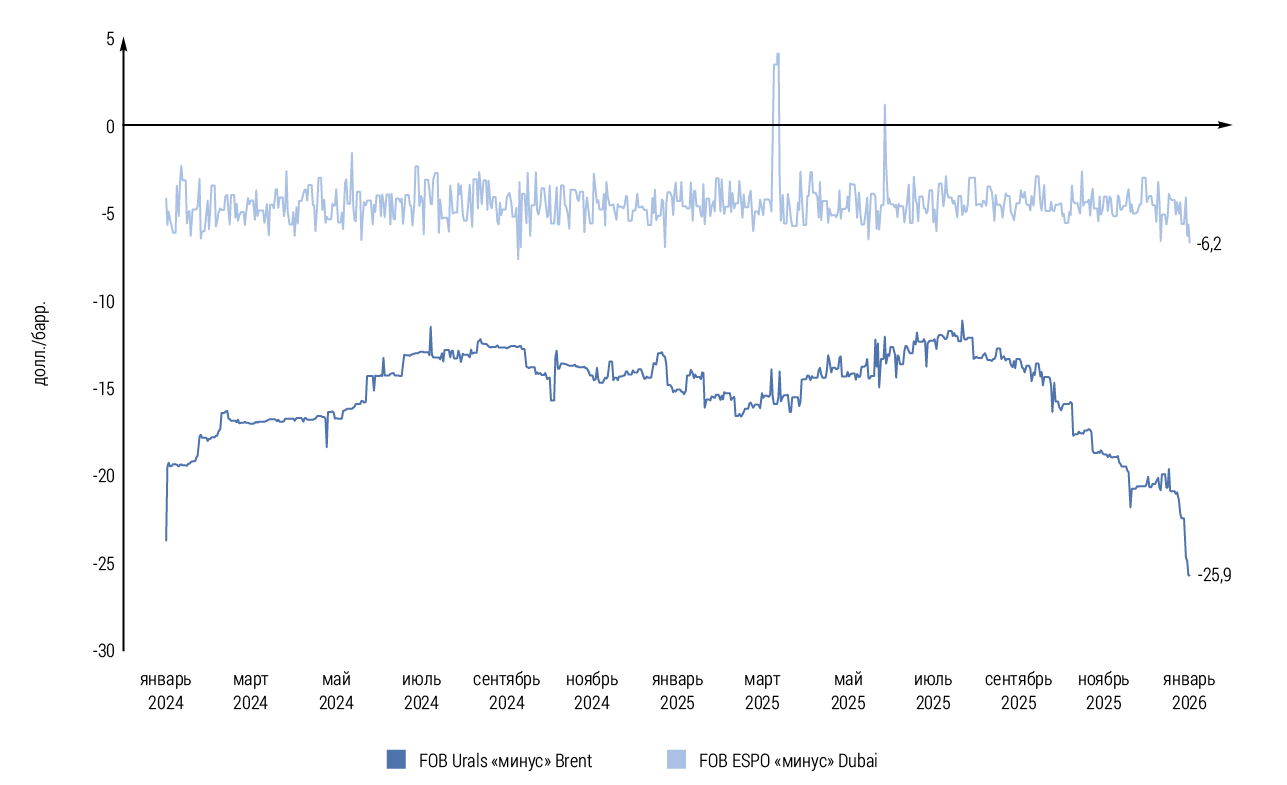

Так, только за период с января 2025 г. по январь 2026 г. цена российской нефти упала с 63 до 45 долл./барр. (–28% г/г), а ценовой дисконт Urals к Brent вырос в 1,7 раза: с 15 до 26 долл./барр. (рис. 5 и 6).

Источник: Eikon Refinitiv

Источник: Eikon Refinitiv

Источник: Eikon Refinitiv

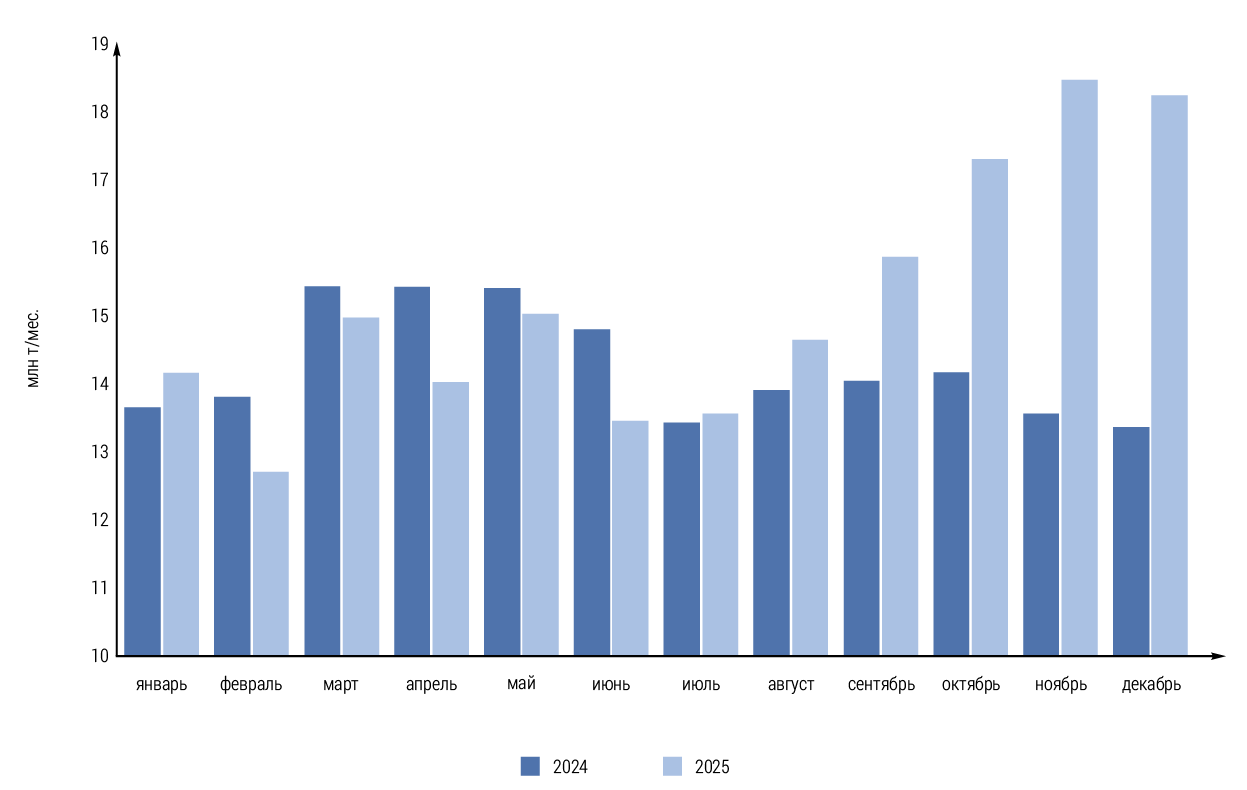

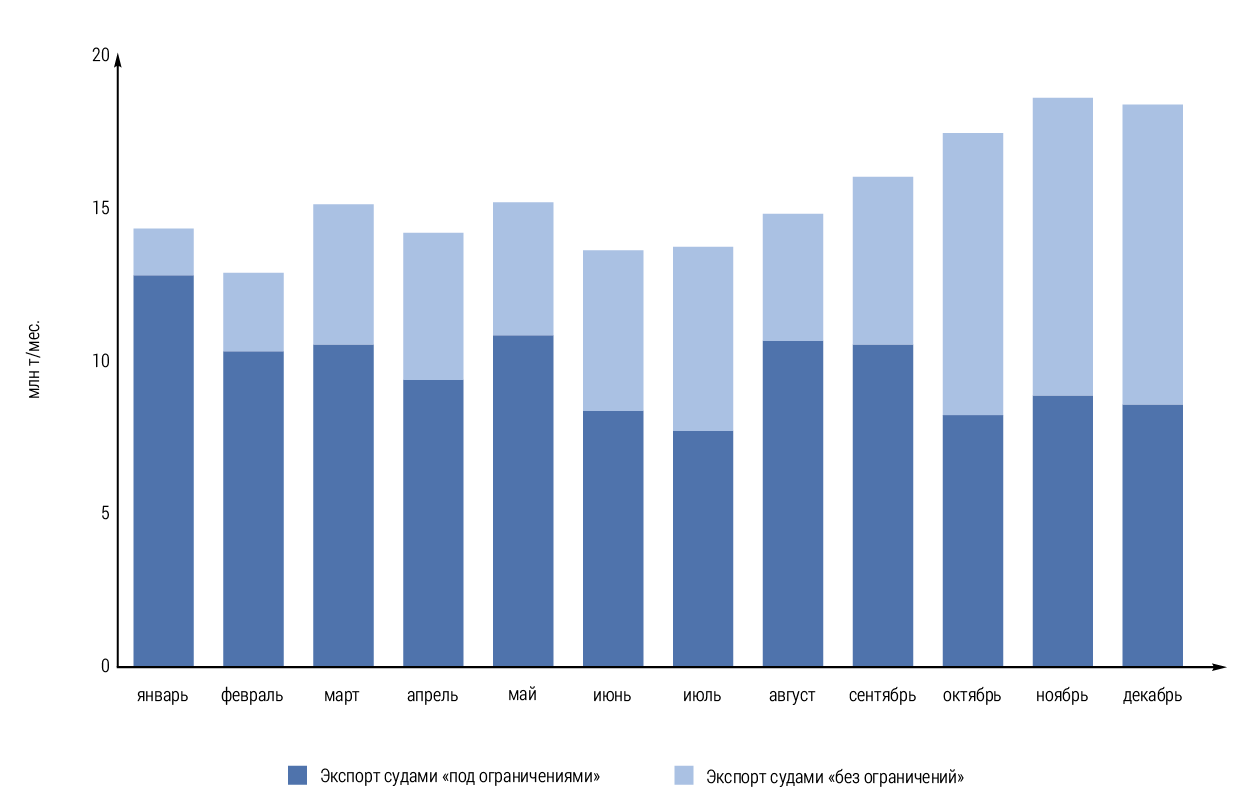

При этом по итогам 2025 г. совокупный морской экспорт нефти из РФ в абсолютных цифрах даже вырос по сравнению с 2024 г. и составил 181 млн т (+6,5% г/г) – рис. 7, а доля «теневого флота» в перевозках российской нефти в среднем по году превысила 62% (рис. 8).Таким образом, для российской нефтяной отрасли основными последствиями усиления санкционного давления в условиях «затоваривания» мирового нефтяного рынка и сопутствующего снижения мировых цен на нефть в 2025 г. стали: существенное падение отраслевых доходов и необходимость предоставления дополнительных скидок покупателям российской нефти. При этом объемные показатели морского нефтяного экспорта из России даже выросли по сравнению с показателями 2024 г. Также стоит отметить, что снижение экспортных цен на российскую нефть во втором полугодии 2025 г., которые опустились ниже уровня «ценового потолка» западных стран, вновь сделало привлекательными ее перевозки европейскими компаниями, в октябре-декабре заметно потеснившими на рынке фрахта суда «теневого флота» (рис. 8).

Источник: Eikon Refinitiv

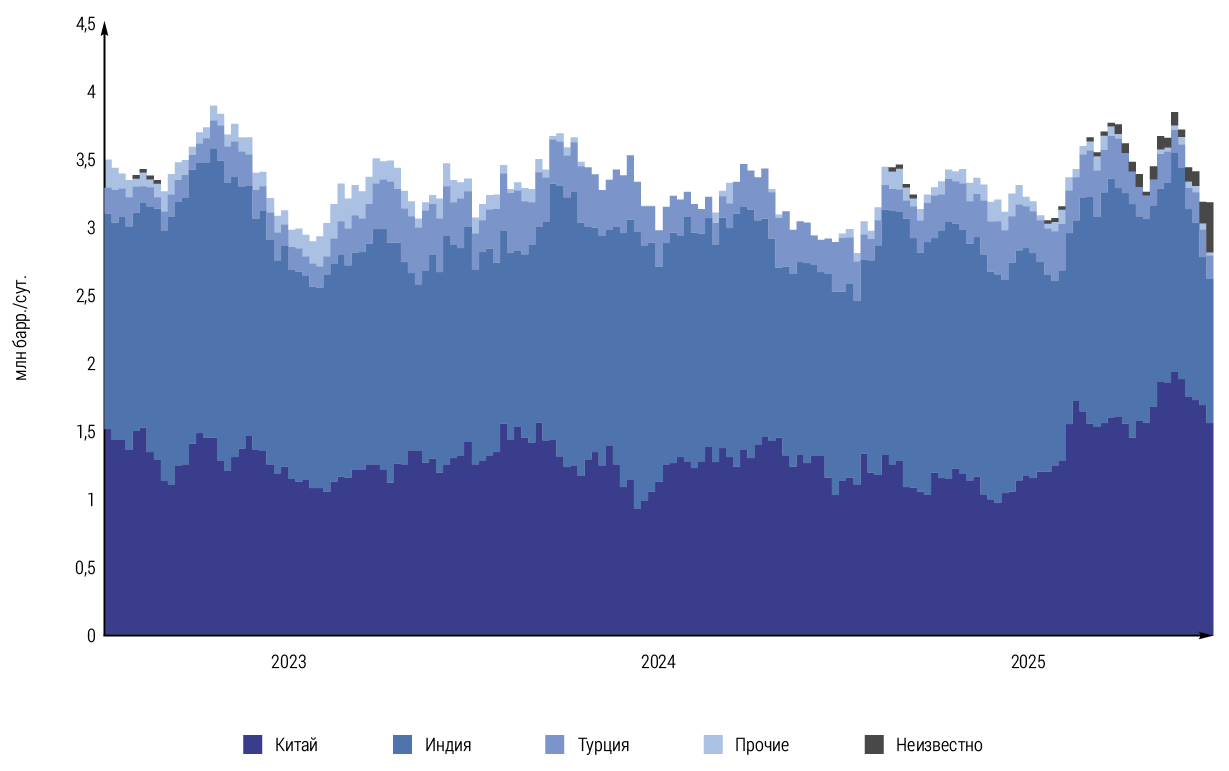

Китай становится доминирующим покупателем российской нефти

По итогам января 2026 г. морской экспорт российской нефти оставался на высоком уровне (3,18 млн барр./сут.), превышая показатели аналогичного периода последних двух лет на 5–7%. Но вот в структуре экспорта в разрезе стран – покупателей российской нефти стали заметны весьма показательные сдвиги (рис. 9).

Источник: Eikon Refinitiv

Напомним, что с января 2023 г. после вступления в силу эмбарго ЕС на поставки российской нефти (с 5 декабря 2022 г.), ключевыми покупателями российской нефти стали три страны (Китай, Индия и Турция), на долю которых приходилось 97–98% российских нефтяных поставок в 2023–2025 гг. При этом доля Китая в морском экспорте российской нефти последовательно снижалась (с 48% в 2023 г. до 38% в 2025 г.), а Индии (с 44 до 47%) и Турции (с 5 до 13%) – росла.

Однако, начиная с декабря 2025 г. поставки российской нефти в Индию и Турцию стали заметно сокращаться, а поставки в Китай, напротив, снова расти. Так, по итогам января 2026 г. доля Китая в морских поставках российской нефти вновь выросла до показателей января 2023 г. (49%), а Индии и Турции – сократилась до 33% и 5% соответственно. Еще 11% январских поставок российской нефти пока не обрели своих конечных покупателей, но с учетом опыта последних недель, весьма вероятно, что конечным пунктом назначения этой нефти также станет Китай.

Ключевой причиной наблюдаемых изменений в географии экспортных поставок российской нефти является давление западных стран. Так, Турция и Индия с 21 января 2026 г. не могут поставлять в страны ЕС нефтепродукты, если они произведены из российской нефти, а Индия к тому же находится под давлением повышенных таможенных пошлин США, введенных еще в августе 2025 г. опять‑таки за импорт российской нефти.

Более того, по итогам телефонных переговоров лидеров США и Индии 1 февраля американский президент в числе прочего заявил о якобы согласии Индии отказаться от поставок российской нефти в пользу увеличения закупок нефти из США и потенциально из Венесуэлы в обмен на снижение торговых пошлин с текущих 50 до 18% .

Как следствие, танкеры с российской нефтью сорта Urals вот уже второй месяц накапливаются в прибрежных водах Омана и Индии, ожидая разгрузки в индийских портах или перенаправления в Китай. По данным Bloomberg, в море уже накопилось почти 140 млн барр. российской нефти , что вынуждает ее трейдеров постепенно распродавать эти партии со скидкой в Китай.

Как известно, Китай традиционно является основным покупателем российской нефти восточных (ESPO, Sokol) и арктических (ARCO) сортов, поскольку логистика поставок нефти сорта Urals из портов европейской части России ранее делала их экономически нецелесообразными. Но сегодня ценовые дисконты, предлагаемые Китаю трейдерами российской нефти сорта Urals, достигают 10 долл./барр., что делает такие поставки выгодными Китаю, но за счет снижения их экспортной доходности для России.

Также не следует забывать, что Китай доминирует и в трубопроводных поставках российской нефти, обеспечивая 78% российского трубопроводного экспорта через систему нефтепроводов «Восточная Сибирь – Тихий океан» (ВСТО) и транзитом через Казахстан в объеме до 40 млн т/год.

Таким образом, если в 2025 г. на Китай приходилось 43% совокупного российского нефтяного экспорта, то уже в 2026 г. его доля может превысить 50%. Более того, с учетом наблюдаемых тенденций по сокращению морских поставок российской нефти в Индию и Турцию, а также полного прекращения поставок нефти из России в страны Евросоюза с конца 2027 г., доминирование Китая как главного покупателя российской нефти будет только усиливаться. И Россия рискует повторить судьбу Ирана, нефтяной экспорт которого сегодня полностью зависит от одного покупателя – Китая.

Перспективы добычи и экспорта нефти до 2030 г.

Переизбыток нефти на мировом рынке в условиях нарастания санкционного давления на российскую нефтянку формирует не просто внешние условия для развития отрасли, но фактически задает их производственно-экономические рамки как минимум на среднесрочную перспективу.

Так, традиционно перспективы развития российской нефтедобычи рассматривались сквозь призму внутренних вызовов и возможностей, связанных с изменением ее географии (сдвиг в Арктику, Восточную Сибирь и Дальний Восток) и качества запасов, вовлекаемых в разработку (переход на освоение ТрИЗ), а также с высоким уровнем отраслевой зависимости от зарубежных технологических решений, особенно в условиях санкционного давления последних лет. Соответственно, и дискуссии об отраслевых перспективах сводились к анализу технико-экономических особенностей будущей добычи и поиску решений для ее стимулирования в виде различных мер государственной поддержки (расширение периметра налоговых льгот, переход на НДД, стимулирование технологических инноваций и импортозамещения и пр.). При этом, ни в коем случае не умаляя значимость упомянутых выше отраслевых вызовов, как‑то замалчивался вопрос будущего спроса на российскую нефть. Точнее, обсуждались структурные изменения спроса на мировом нефтяном рынке в контексте его смещения в страны Южной Азии и АТР, но никогда не ставился вопрос о возможных ограничениях спроса на российскую нефть на внешних рынках. И этому было логическое объяснение, поскольку даже в условиях эмбарго западных стран российская нефть в 2022–2025 гг. находила новых покупателей на взаимовыгодных экономических условиях. Но это было возможно в условиях напряженного баланса мирового нефтяного рынка, тогда как в условиях формирующегося сегодня избытка предложения и новых санкционных ограничений против российских нефтеэкспортеров и стран – покупателей российской нефти вопрос потенциала внешнего спроса на российскую нефть стал как никогда актуальным.

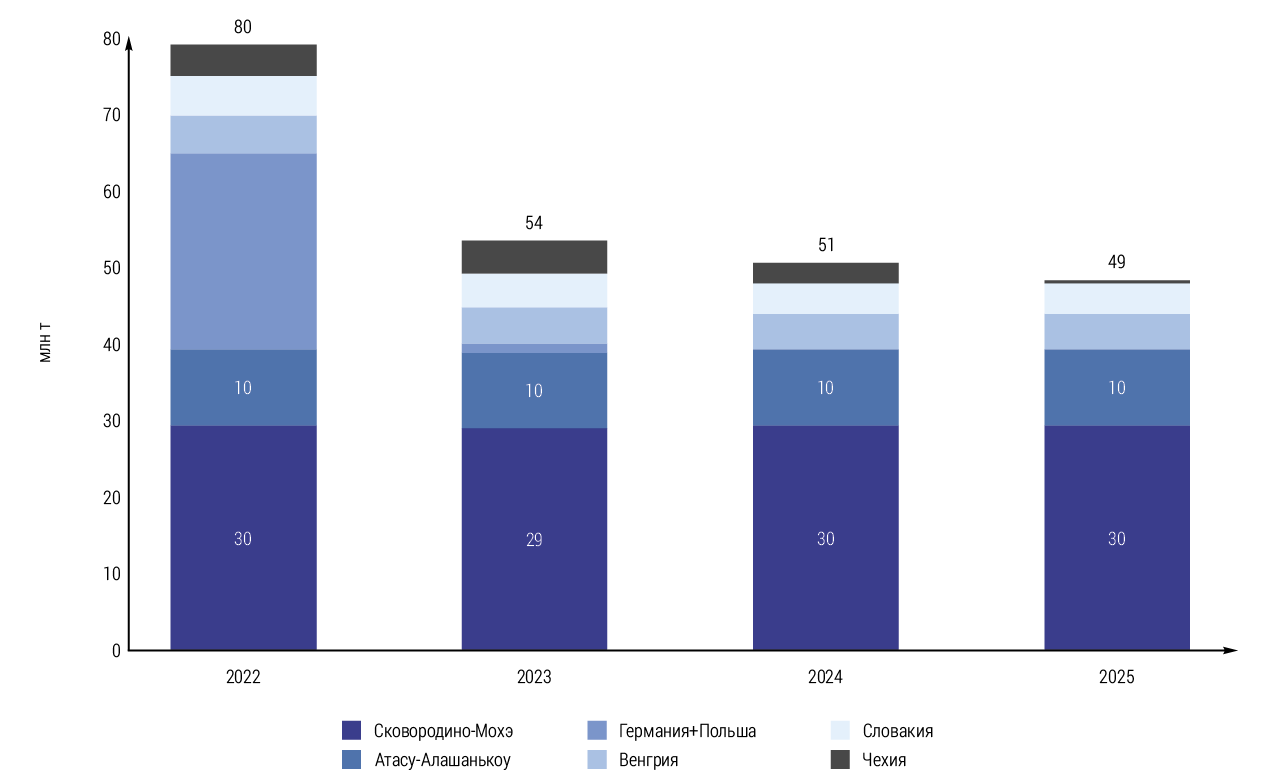

Напомню, что российская нефтяная отрасль исторически является экспортоориентированной. Так, по итогам 2024 г. совокупный экспорт нефти (240 млн т) и нефтепродуктов (125 млн т) составил 70% российской нефтедобычи (365 из 516 млн т), лишь 30% добытой в стране нефти было направлено на нужды внутреннего рынка. По итогам 2025 г. это соотношение принципиально не изменилось.

Источники: оценки ИЭФ по данным Bloomberg, «Транснефть»

Но принципиально изменились внешние условия, когда резко сократившееся после 2022 г. число стран – покупателей российской нефти имеет возможность выбора поставщиков в условиях профицита предложения на глобальном рынке и дальнейшего нагнетания санкционного давления на Россию. Подтверждением этого стали действия Индии и Турции, которые с конца 2025 г. начали активно замещать российскую нефть в своих закупках нефтяного сырья. При этом новых покупателей российской нефти не появилось, и мы вынуждены предлагать Китаю невостребованные Индией объемы нефтяного сырья с существенными ценовыми дисконтами.

Исходя из вышесказанного, получается, что главным вызовом для российской нефтянки, как минимум в среднесрочной перспективе, служит ограниченный потенциал внешних рынков сбыта. И понимание этого в корне меняет наши представления о перспективах развития отрасли, поскольку внутренние потребности страны в нефтяном сырье мы с лихвой обеспечиваем без необходимости наращивания добычи нефти.

Источник: vostok.transneft.ru

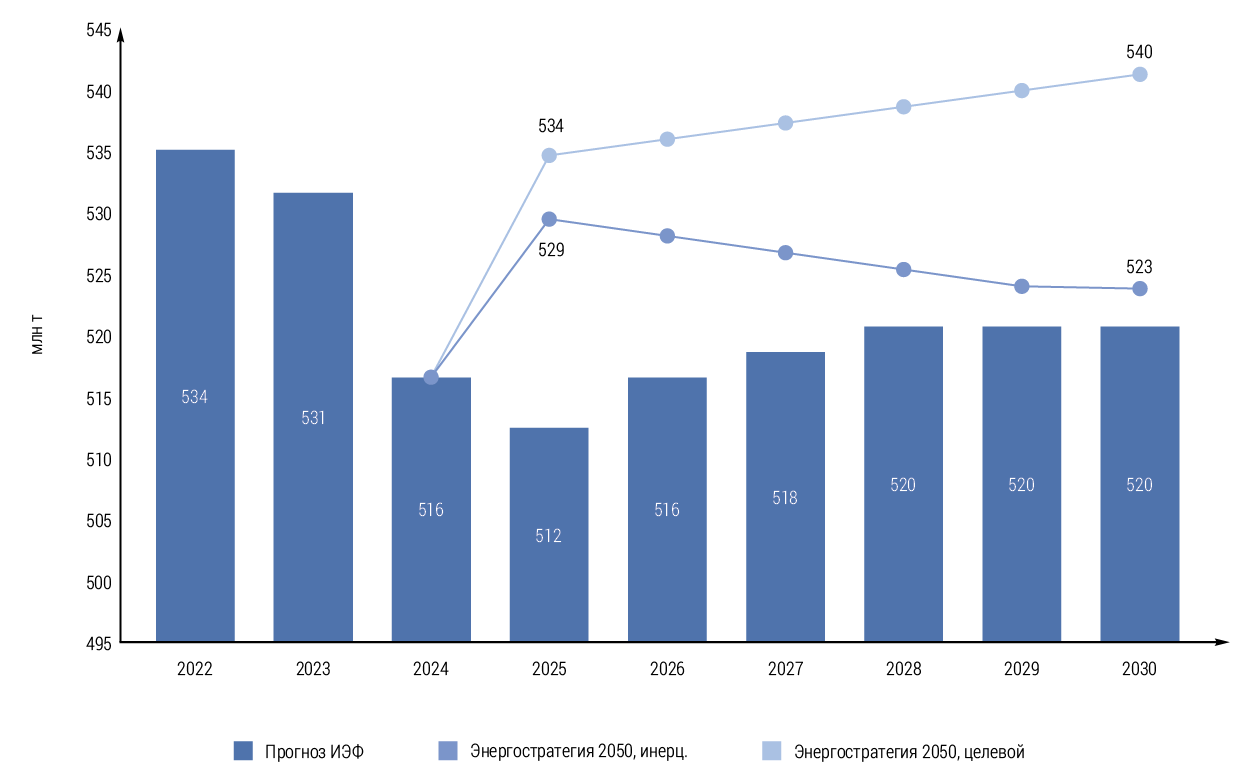

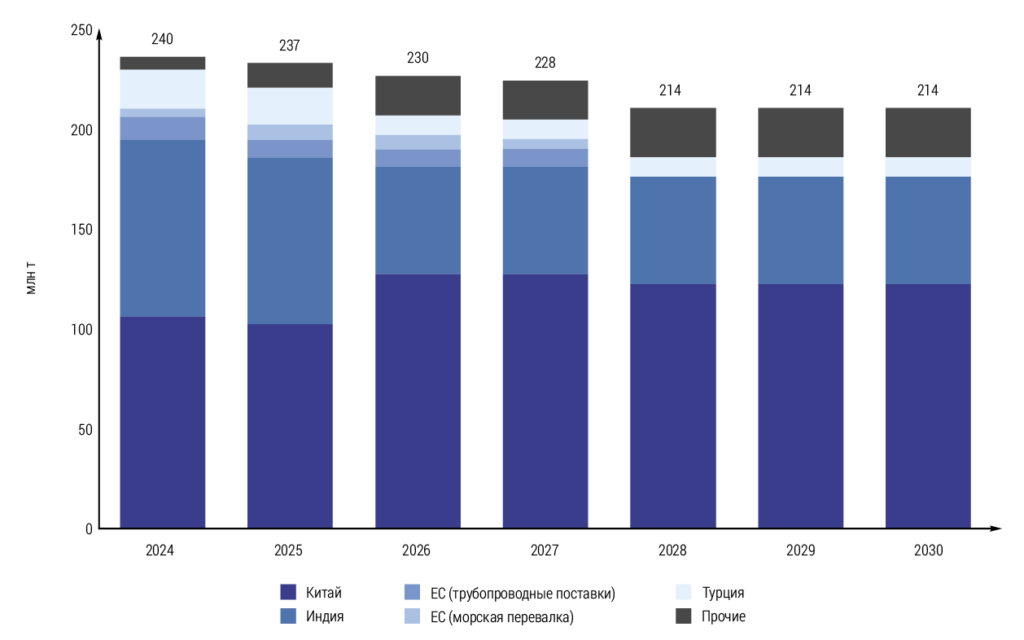

Таким образом, мы не видим оснований для сколько‑нибудь заметного роста добычи нефти в стране, поскольку он не будет обеспечен спросом на внешних рынках. Более того, есть опасения, что в новых внешних условиях существуют риски сокращения экспорта российской нефти, в первую очередь, в Индию и Турцию, которое в полной мере не будет компенсировано дополнительными поставками в Китай или на рынки других стран Глобального Юга. Как следствие, в перспективе до 2030 г. динамика добычи нефти в России будет стагнировать и вряд ли превысит 520 млн т в год (рис. 11). При этом экспорт нефти может «просесть» с текущих 237–240 до 214–215 млн т в год (рис. 12), а доля Китая в его структуре может достичь или даже превысить 60%.

Источники: Минэнерго, расчеты автора

Источники: Eikon Refinitiv, Bloomberg, расчеты автора

Вместо заключения

Ближайшие пять лет для российской нефтегазовой отрасли будут непростыми в силу фундаментальных изменений внешних условий, сохранения и даже возможного усиления санкционного давления, а также завершения экспортной переориентации отрасли с Запада на Восток.

Так, профицит нефти на мировых рынках, а также сохраняющееся санкционное давление на экспорт российских углеводородов будут поддерживать устойчиво низкие цены на российскую нефть. При этом нефтегазовые доходы утратят свою системную значимость для российского бюджета и будут обеспечивать не более 20–22% доходной части бюджета страны.

Завершение экспортной переориентации отрасли с Запада на Восток усилит нашу стратегическую зависимость от Китая как ключевого покупателя российских углеводородов, который к тому же будет способен диктовать цены на них.

И здесь мы рискуем повторить судьбу Ирана, который после восстановления санкций США в 2018 г. оказался в полной зависимости от Китая как единственного покупателя своей нефти в условиях отказа от нее других стран из-за опасения вторичных санкций США. Пока же развитие событий вокруг российского нефтяного экспорта в Индию и Турцию, который сокращается и диверсифицируется под давлением США и ЕС, лишь подтверждает эти опасения. Более того, на возможность реализации иранского сценария в отношении России указывают и готовящиеся санкционные инициативы США и ЕС в части введения 500‑процентных таможенных пошлин для всех стран – покупателей российских углеводородов, а также возможного полного запрета для европейских стран на оказание морских услуг по транспортировке российской нефти.

В этих условиях ограниченный потенциал внешних рынков сбыта становится ключевым фактором, сдерживающим развитие не только экспорта российских нефтеналивных грузов, но и самой добычи нефти. В связи с этим, сегодня принципиально важно осознать значимость описанных выше вызовов и стремиться не просто к адаптации отрасли новым внешним условиям, а к переосмыслению задач ее дальнейшего развития аналогично тому, как экономика России уже преодолела критическую зависимость от нефтегазовых доходов, сформировав новые драйверы ненефтяного роста для дальнейшего движения вперед.

В этом смысле сохранение отраслевой устойчивости в среднесрочной перспективе, очевидно, потребует ускоренного завершения формирования финансово-логистического контура внешней торговли углеводородами, нечувствительного к западным санкциям и ограничениям (морские и сухопутные торговые коридоры БРИКС, взаиморасчеты в национальных цифровых валютах, создание логистических и страховых компаний БРИКС и пр.), создания российского нефтяного бенчмарка и организации спотовой и срочной торговли российской нефтью без привязки к текущим мировым нефтяным котировкам, укрепления инвестиционно-технологических альянсов в нефтегазовой сфере с дружественными и нейтральными государствами.

Но самое главное – это полноценная опора на внутренний рынок и его потребности как двигателя спроса на продукцию нефтяной отрасли, в т. ч. с высокой добавленной стоимостью. Полноценная реализация этой задачи позволит перейти от экстенсивного пути развития российской нефтянки, ориентированного на постоянный рост добычи и экспорта сырья, к интенсивному пути, в основе которого будет лежать максимизация отраслевых доходов через развитие глубокой переработки нефти и производства широкой линейки нефтехимической продукции, а также, возможно, извлечения полезных попутных элементов, в т. ч. лития, востребованных цифровой экономикой завтрашнего дня.